Il contesto di mercato

E’ di qualche giorno fa la notizia dell’innalzamento di dazi commerciali sulle esportazioni di coils di alcune aziende cinesi. La decisione della Commissione Europea, attesa da tempo, punta a frenare il boom delle importazioni, e il conseguente crollo dei prezzi, cui si è assistito negli ultimi anni. Già nelle prossime settimane le autorità europee potrebbero prendere di mira altri paesi extracomunitari.

L’opzione protezionista adottata dall’Unione Europea è la risposta (provvisoria) a una situazione di fatto che potrebbe protrarsi a lungo. L’affievolimento della crescita interna della Cina, in particolare del suo settore industriale, ha fatto emergere una situazione di sovracapacità produttiva di amplissima portata. Le aziende cinesi ricorrono all’esportazione per compensare la flessione della domanda interna; i produttori degli altri paesi emergenti, che fino a pochi anni fa trovavano nel mercato cinese uno sbocco interessante, a loro volta sono costretti a cercare nuove destinazioni per le proprie merci. La pressione sul mercato europeo è cresciuta drammaticamente, provocando un repentino crollo dei prezzi.

La situazione è analoga a quella già vissuta negli anni ’80. Anche allora le autorità comunitarie eressero un sistema di protezioni – in realtà ben più articolato di quello di cui si discute in questi giorni – per contrastare le importazioni in dumping e la competizione suicida fra gli stessi produttori europei. Tuttavia la ristrutturazione del settore avvenne – dopo un primo tentativo della Commissione di incidere sulla capacità produttiva dei diversi paesi in maniera coordinata – per effetto delle forze di mercato. Fusioni e acquisizioni di portata sempre più ampia hanno caratterizzato la storia della siderurgia europea nell’ultimo quarto di secolo. Ne è risultata una struttura di mercato oligopolistica: oggi poche grandi imprese controllano la fornitura di beni siderurgici nell’area più ricca del pianeta.

A ben vedere, un processo analogo – su più ampia scala – si sta verificando anche ai nostri giorni. In Cina il governo è intenzionato ad affrontare il problema della sovracapacità puntando sulla razionalizzazione: è di poche settimane fa la notizia della fusione fra i colossi Baosteel e Wuhan Iron and Steel, che darà vita al secondo produttore mondiale dopo Arcelor Mittal.

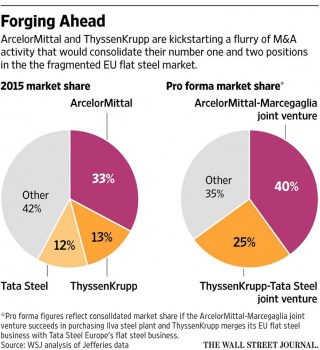

Ma anche in Europa i giochi sono aperti: pare sempre più concreta la possibilità di una joint venture fra Tata Steel Europe e Thyssen Krupp. Su queste basi, la nuova compagine arriverebbe a contendere ad Arcelor Mittal il primato sul mercato europeo dei laminati piani – le stesse produzioni di Ilva, necessarie per l’industria automobilistica, quella degli elettrodomestici, alcuni comparti della stessa green economy ecc. E qui entra in campo la ormai ex proprietà dei Riva. Con l’acquisizione di Ilva, AM arriverebbe a controllare un terzo del mercato europeo dei laminati piani; contando la quota di Tata Steel-Thyssen Krupp, i due terzi circa (65%) del mercato europeo sarebbe nelle mani di due soli gruppi industriali (vedi grafico). Un duopolio di fatto, rispetto al quale è lecito chiedersi in che modo intendono porsi le autorità europee preposte a vigilare sulla concorrenza.

Ma anche in Europa i giochi sono aperti: pare sempre più concreta la possibilità di una joint venture fra Tata Steel Europe e Thyssen Krupp. Su queste basi, la nuova compagine arriverebbe a contendere ad Arcelor Mittal il primato sul mercato europeo dei laminati piani – le stesse produzioni di Ilva, necessarie per l’industria automobilistica, quella degli elettrodomestici, alcuni comparti della stessa green economy ecc. E qui entra in campo la ormai ex proprietà dei Riva. Con l’acquisizione di Ilva, AM arriverebbe a controllare un terzo del mercato europeo dei laminati piani; contando la quota di Tata Steel-Thyssen Krupp, i due terzi circa (65%) del mercato europeo sarebbe nelle mani di due soli gruppi industriali (vedi grafico). Un duopolio di fatto, rispetto al quale è lecito chiedersi in che modo intendono porsi le autorità europee preposte a vigilare sulla concorrenza.

La sfida per la proprietà

La vendita di Ilva si inscrive in questo contesto: è parte della più ampia partita che si sta giocando su più scacchiere fra entità gigantesche, il cui potere è tale da rendere risibile ai loro stessi occhi la nozione di “mercato” insegnata sui manuali di testo e propagandata un giorno sì e l’alto pure dai grandi media.

Ma non c’è soltanto la multinazionale franco-indiana Arcelor Mittal, in accordo con la italianissima Marcegaglia – in una sorta di riedizione del tentativo fatto nel 1994 dalla coppia Usinor-Lucchini –, a puntare all’acquisto di Ilva. La cordata concorrente, AcciaItalia, è composta da Arvedi, Cassa Depositi e Prestiti e Delfin (il fondo d’investimento di Leonardo Del Vecchio, patron di Luxottica).

Anche nelle intenzioni di Giovanni Arvedi c’è un’operazione di concentrazione quanto meno su scala nazionale: acquisendo Ilva, il gruppo cremonese realizzerebbe il pieno controllo delle produzioni di laminati piani in acciaio comune nel nostro paese (Terni, che pure realizza laminati piani, è specializzata negli acciai speciali). Il sistema-Arvedi si articolerebbe su quattro punti: i forni elettrici e, soprattutto, gli innovativi laminatoi di Cremona; la produzione di ghisa (destinata ai forni di Cremona) e il laminatoio per nastri magnetici (di prossimo avvio) di Trieste; le produzioni di base di Taranto; i laminatoi a freddo, i tubifici e le zincature della stessa Taranto e di Genova, Novi Ligure e Racconigi. Il controllo su questa struttura industriale permetterebbe ad Arvedi di razionalizzare le produzioni, portando al massimo la specializzazione dei siti, con l’obiettivo di collocare la nuova compagine nei diversi segmenti del mercato di riferimento. Un progetto ambizioso, che mira a creare un nuovo “campione nazionale” dopo la fallimentare esperienza dei Riva (che comunque non potevano contare su quel livello di concentrazione).

Un progetto che tuttavia deve fare i conti con le dinamiche cui si accennava sopra: nell’attuale contesto di mercato un progetto circoscritto alla sola dimensione nazionale rischia di apparire come il manzoniano “vaso di terracotta fra vasi di ferro”. La circostanza non deve essere sfuggita ai promotori della cordata “Acciai Italia” se a più riprese hanno tentato di coinvolgere nell’alleanza un partner internazionale: prima i turchi di Erdemir; poi gli indiani di Jindal. La scelta degli interlocutori non sembra casuale: in entrambi i casi si tratta di gruppi che operano, con un certo successo, su mercati emergenti; in entrambi i casi si tratta di imprese non troppo grandi da ambire al controllo integrale di Ilva.

Ha quindi ragione Paolo Bricco quando scrive che ci troviamo di fronte a due offerte con caratteristiche ben differenziate. Chi prevarrà? Non abbiamo la sfera di cristallo, ma poter contare sul sostegno del governo (attraverso Cassa Depositi e Prestiti) in una gara che non si gioca in borsa ma sui tavoli della pubblica amministrazione costituisce per la cordata capeggiata da Arvedi un vantaggio non da poco.

Come sarà l’Ilva del futuro?

Che assetto avrà il siderurgico jonico dopo la vendita? Formalmente dovremo attendere l’esito della gara per scoprirlo, ma leggendo fra le righe (e neanche tanto) è possibile individuare più di un indizio. I rappresentanti di Arcelor Mittal si sono limitati a dichiarare che la loro proposta punta a modificare l’AIA del 2012: in che modo non è dato sapere, al momento. Molto più articolata la prospettiva che traspare dall’altro campo.

In una serie di interventi risalenti alla fine dello scorso anno, il senatore Massimo Mucchetti, presidente della Commissione Industria del Senato, già aveva caldeggiato l’ipotesi di un modello “ibrido”. In sostanza, si tratterebbe di sostituire una parte dell’area a caldo con forni elettrici alimentati da minerale preridotto (da realizzare in loco). A quell’ipotesi, che riprende nella sostanza il Piano Bondi del 2014, ha fatto cenno lo stesso Arvedi nella sua audizione alla Commissione Industria del Senato lo scorso giugno. In una recentissima intervista, Carlo Mapelli – docente di siderurgia del Politecnico di Milano – ha chiarito ulteriormente il progetto, fornendo alcuni dettagli tecnici:

A 4-5 cokerie l’Ilva non può rinunciare nel transitorio perché deve mantenere la produzione attuale, che a fine anno dovrebbe attestarsi a 6 milioni di tonnellate.

In sostanza, l’Ilva dovrebbe continuare a produrre con i tre altiforni in marcia, l’1, il 2 e il 4, così come sono ora, tenere fermo il 5, e prevedere la costruzione di un impianto di preriduzione con forno elettrico. Quest’ultimo, ripeto, dovrà servire per la quota che va oltre i 6 milioni di tonnellate. Quando poi, nell’arco di un decennio, anche gli altiforni 2 e 4 giungeranno a fine campagna, si tratterà di valutare che fare. Se ripristinare il 2 e il 4, oppure chiuderli tornando sul 5, o, ancora, ricorrere ad un ulteriore ampliamento dell’utilizzo del gas

Il ruolo di Mapelli nell’elaborazione di questa proposta è tutt’altro che secondario: fu lui a indicare la via del preridotto a Bondi; lui ha curato per Arvedi uno studio sull’integrazione delle capacità produttive di Ilva con il resto del suo gruppo.

“Nel transitorio”, Ilva potrebbe ricorrere anche a importazioni di bramme dal partner internazionale per saturate la capacità dei laminatoi e portare al massimo la produzione di nastri.

Le incognite

Con Mapelli nel ruolo di “playmaker” tecnico e Mucchetti in quello di “pivot” politico, il “coach” Arvedi sembra aver individuato una strategia per il rilancio industriale di Ilva. Ma le incognite in questa partita non sono poche.

In primo luogo, la possibilità di convertire almeno una parte della produzione al ciclo preridotto-forno elettrico poggia su un’aspettativa di bassi prezzi del gas nel medio-lungo periodo. Aspettativa rispetto alla quale Mapelli si dice fiducioso, dato anche lo sviluppo di infrastrutture che dovrebbero permettere un incremento dell’offerta (su tutte, TAP). Tuttavia, come apprendiamo dalle cronache di tutti i giorni, proprio le forniture di gas sono al centro di interessi e conflitti geopolitici rispetto ai quali il nostro paese sovente riveste il ruolo del comprimario al tavolo dei grandi.

Vi è poi un’incognita tecnico-economica da cui non si può prescindere. Con l’attuale assetto, lo stabilimento è autosufficiente sul piano energetico, e anzi produce energia elettrica dal recupero dei gas di cokeria e altoforno. Nel caso una parte di questi impianti venisse fermata per sempre (alcune batterie, uno o più altoforni), e contestualmente fossero avviati impianti che non consentono le stesse economie sul piano energetico (forni elettrici), si porrebbe un problema di alimentazione della restante parte del ciclo (in particolare, dei treni coils). Prendendo l’energia dall’esterno, si creerebbe un’alterazione nella struttura dei costi: si rischierebbe così di danneggiare la competitività dell’intero stabilimento?

Infine, c’è la questione forse più spinosa: gli esuberi. Mapelli segnala che la realizzazione degli impianti di preriduzione (e, verosimilmente, dei forni elettrici) richiederebbe più di due anni. Alla luce di ciò, si pongono due ordini di problemi. Il primo, immediato, relativo agli esuberi tecnici fino al completamento del piano: a quanto ammonteranno? Saranno garantiti loro gli ammortizzatori sociali per tutto il periodo in questione? Il secondo, strutturale, riguardante quella parte di lavoratori che non sarà riassorbita dal nuovo assetto: quanti saranno? E in che modo si affronterà la loro situazione?

Infine, il tema forse più delicato: la credibilità della prospettiva di rilancio di Ilva. Non vorremmo ritrovarci a Taranto in una situazione analoga a quella di Piombino, dove si è accolto a braccia aperte il nuovo acquirente (l’algerino Issad Rebrab) sulla base di un piano industriale fin troppo ambizioso, che col tempo inevitabilmente si va ridimensionando. Non è qui in discussione la serietà di un imprenditore come Giovanni Arvedi (ammesso che sia lui l’acquirente), la cui biografia è un biglietto da visita di tutto rispetto, ma la fattibilità di un progetto industriale quanto mai articolato in una fase di mercato estremamente complicata. Considerato che questo è il punto centrale dell’intera questione, c’è da domandarsi in che modo il governo vorrà intendere il suo ruolo nella cordata: sarà disposto a sostenere con risorse adeguate e visione strategica la prospettiva industriale che sembra vada delineandosi?

In questa sede si è volutamente lasciato da parte il chiacchiericcio che ha affollato le pagine dei giornali nei giorni scorsi: i colpi di teatro del sindaco Stefàno e i funambolismi del presidente Emiliano. A questo proposito una considerazione va però fatta: una comunità che si presenti ai prossimi decisivi appuntamenti con questa rappresentanza istituzionale ha ben poche chance di far valere le proprie legittime aspettative. Taranto in questa fase avrebbe bisogno di rappresentanti in grado di impostare in maniera paritaria il confronto con i prossimi acquirenti di Ilva, discutendo con cognizione di causa le opportunità e i rischi delle diverse opzioni e convincendo l’azienda ad assumersi le sue responsabilità sociali nei confronti del territorio. Al di fuori di questo campo, del confronto alla luce del sole fra istituzioni pubbliche e azienda, il pericolo costante è che il rapporto con la grande industria torni a configurarsi nei termini cari ai Masanielli di tutte le epoche: urla e strepiti in pubblico; subalternità e compromesso nelle “segrete stanze”. E di questo Taranto non ha proprio bisogno.