di Salvatore Romeo (’84)

Accensione del quarto altoforno (AFO 4), previsione di incremento della capacità produttiva da 11,5 a 15 milioni di tonnellate (in conseguenza della concessione dell’Autorizzazione Integrata Ambientale [AIA]) e – notizia dell’altro giorno – acquisto delle centrali Edison che producono elettricità per lo stabilimento… il tutto assieme a una contrazione dell’organico effettivo – realizzato dall’inizio della crisi attraverso la mancata sostituzione del personale pensionato – da 13 a circa 11 mila addetti… Insomma: cosa sta succedendo all’ILVA di Taranto?

Le nuvole nere della recessione sembrano essersi diradate e tutti i segnali appena citati paiono alludere a una robusta ripresa, con ritmi forse ancora più intensi di quelli che hanno caratterizzato lo sforzo produttivo del siderurgico negli anni del boom 2006-2008 e livelli di produttività – prefigurati dalla crescita del rapporto fra capacità produttiva e manodopera – straordinariamente elevati. Ma ci sono i margini di mercato per un’azione di questo tipo?

Bisognerebbe chiederlo ai delegati dell’assemblea nazionale di Federacciai (l’associazione che raccoglie i produttori siderurgici italiani), riunitisi a Milano il 27 giugno per la presentazione del rapporto annuale sullo stato della siderurgia italiana nel 2010. Ma difficilmente trapelerà qualcosa sui giornali, mentre per la pubblicazione on-line della stessa relazione bisognerà aspettare almeno qualche settimana. Intanto però qualche conclusione sulla recente evoluzione della siderurgia italiana e sulle prospettive che le si parano davanti la si può già anticipare senza andare troppo nel dettaglio e prendendo a riferimento i rapporti relativi agli anni precedenti e le serie statistiche elaborate per gli ultimi mesi.

- La siderurgia italiana nella crisi

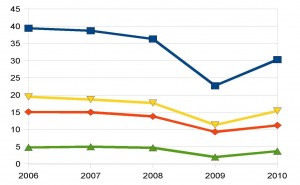

L’anno in assoluto più “nero” per l’industria dell’acciaio italiana è stato il 2009. Se si fa riferimento al punto più alto mai raggiunto dal settore, il 2006, il crollo è stato spaventoso: il consumo apparente di acciaio grezzo (produzione + importazioni – esportazioni: è l’indice che misura il consumo interno di acciaio da parte di un’economia) è diminuito del 42,3%, la produzione del 37,3. Ovviamente il tonfo vero e proprio lo si è avuto nel corso del 2009: rispetto all’anno precedente il consumo d’acciaio è crollato del 37,4%, mentre la produzione del 35.

Tab 1 – Consumi siderurgici italiani 2006-I trimestre 2011 [in milioni di tonnellate]

-

Acciaio Semilavorati Laminati lunghi Laminati piani 2006 39,4 4,8 15,1 19,5 2007 38,7 (-1.8%) 5 15 (- 0.6%) 18,7 (- 4.1%) 2008 36,3 (-6.2%) 4,7 13,8 (-8%) 17,7 (-5.3%) 2009 22,7 (-37.4%) 2 9,3 (-32.6%) 11,3 (-36.1%) Flessione 2006/09 -42.30% -58.30% - 38, 4% -42.20% 2010 30,3 (+33.4%) 3,7 11,2 (+20%) 15,4 (+36.2%) Flessione 2006/10 -23.00% -23.00% -25.80% -21.00% 2011 (I trim.) 8,6 0,6 3 5

Fonti: Federacciai, La siderurgia italiana nel… Relazione annuale, anni 2006, 2007, 2008, 2009 Serie disponibili su http://www.federacciai.it/ e Idem, Produzione Italia, in http://www.federacciai.it/Pdf/Statistiche/Prod/acciaiolaminati.pdf

.

Graf. 1 – Evoluzione dei consumi siderurgici italiani 2006-I trimestre 2011 [in milioni di tonnellate]

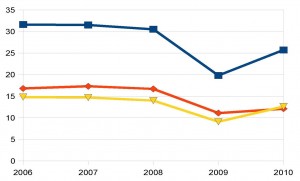

Ma l’acciaio grezzo non esiste come categoria commerciale. Sul mercato si trovano i prodotti della sua lavorazione, divisi in due grandi comparti: quello dei prodotti lunghi e quello dei piani. Se si prendono in considerazione queste categorie si nota che le perdite maggiori si sono verificate sul versante dei piani: il consumo di questa tipologia è calato del 42,2% (contro il 38,4 dei “lunghi”), mentre la produzione è diminuita del 38,5 (del 34 per i lunghi).

Tab. 2 – Produzioni siderurgiche italiane 2006-I trimestre 2011 [in milioni di tonnellate]

-

Acciaio Laminati lunghi Laminati piani 2006 31,6 16,8 14,8 2007 31,5 (-0.3%) 17,3 (3%) 14,7 (- 0.6%) 2008 30,5 (- 3.2%) 16,7 (-3%) 14 (- 4.7%) 2009 19,8 (-35%) 11,1 (- 33.5%) 9,1 (-35%) Flessione 2006/09 -37.30% -34.00% -38.50% 2010 25,7 (+18.6%) 12,1 (+9%) 12,6 (+38.4%) Flessione 2006/10 -18.60% -28.00% -15.00% 2011 (I trim.) 6,9 3,2 4

Fonti: Ivi.

Graf. 2 – Evoluzione della produzione siderurgica italiana 2006-I trimestre 2011 [in milioni di tonnellate]

La discrepanza fra i ritmi di flessione del consumo e della produzione è dovuto a un più rapido declino delle importazioni rispetto alle esportazioni: al livello dell’acciaio grezzo, le prime si sono dimezzate rispetto al massimo raggiunto nel 2007, mentre le seconde sono calate quasi in linea con la produzione (-37,3%). Considerando i due macro-comparti si ottengono grosso modo gli stessi risultati, con qualche distinzione. Nel campo dei lunghi entrambe le voci degli scambi con l’estero arretrano più rapidamente rispetto sia alla produzione che al consumo, ma le importazioni quasi crollano, facendo segnare un -56,7% (-39,2 le esportazioni); anche per i piani la flessione delle importazioni è significativa (-45,8%) e supera per intensità quella di produzione e consumo, mentre le esportazioni decrescono a un ritmo inferiore (-36,8%).

Tab. 3 – Scambi con l’estero (UE a 27 ed extra-UE) della siderurgia italiana 2006 – I trimestre 2011 [in milioni di tonnellate]

| Acciaio | Lunghi | Piani | |||||||

| Import | Export | Saldo | Import | Export | Saldo | Import | Export | Saldo | |

| 2006 | 21.9 | 11.9 | -10 | 3,2 | 4,3 | 1,1 | 13 | 6,7 | - 6,3 |

| 2007 | 23,2 | 13,6 | - 9,6 | 3,7 | 5 | 1,3 | 13,3 | 7,6 | - 5,7 |

| 2008 | 20,4 | 12,7 | - 7,7 | 2,7 | 5,1 | 2,4 | 12,4 | 6,7 | - 5,7 |

| 2009 | 11,4 | 8,6 | - 2,8 | 1,6 | 3,1 | 1,5 | 7,2 | 4,8 | - 2,4 |

| Flessione 2006/09 | -50.8 | -36.7 | -70.80% | -56.70% | -39.20% | -37.50% | -45.80% | -36.80% | -61.90% |

| 2010 | 15 | 10,4 | - 4,6 | 2,2

(+37.5%) |

3

(-3.2%) |

0,8 | 9,2 (+27.7%) | 6,4 (+33%) | - 2,8 |

| 2011 (I trim.) | 4,6 | 2,9 | - 1,7 | 0,6 | 0,8 | 0,2 | 2,8 | 1,9 | - 0,9 |

Fonti: Ivi, Idem, Commercio con l’estero gen-dic 2010, in http://www.federacciai.it/MenuSx/sintesi_comest.pdf e Idem, Commercio con l’estero 2011 in corso, in http://www.federacciai.it/MenuSx/CE_Rapido_gruppi_in_sintesi.pdf

Si direbbe che la forte recessione verificatasi nel paese nel corso dell’anno (- 5% il dato del P.i.l.) abbia depresso la domanda interna di beni siderurgici, ridimensionando duramente gli afflussi dall’estero; ciò sarebbe dimostrato dal fatto che i settori che più di tutti hanno risentito della crisi sono stati quelli che a loro volta rappresentano i principali acquirenti e utilizzatori di prodotti siderurgici: costruzioni e comparti della metal-meccanica (l’indice della produzione relativo alle costruzioni ha fatto segnare una flessione dell’11,6% (1), mentre i segmenti manifatturieri che dipendono più strettamente dalla fornitura di acciaio hanno subito una recessione del 25% (2)– più intensa persino di quella che ha interessato la produzione industriale nel complesso: – 18%). L’export invece si sarebbe giovato (relativamente, s’intende) della difformità con cui la crisi si è manifestata nei diversi paesi del mondo; a conferma di ciò vi sarebbe il fatto che, nell’anno in questione, le spedizioni verso i paesi extra-comunitari sono diminuite ad un ritmo inferiore rispetto a quelle destinate all’area UE – al punto che, alla fine del periodo, la quota relativa alle prime è passata dal 32 al 38% dell’export complessivo.

- L’ILVA di Taranto nella crisi

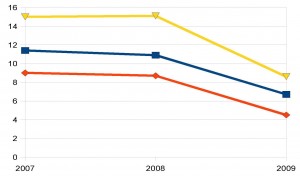

Se c’è un merito del Rapporto di sostenibilità 2010 ILVA sta nel fatto che finalmente si rendono noti i dati industriali relativi all’attività dello stabilimento di Taranto nel triennio 2007-09. Come sappiamo in riva allo Jonio si realizzano prevalentemente coils (cioè laminati piani usati nella produzione di importanti beni di consumo durevole: automobili ed elettrodomestici, in particolare). Nel 2007 (anno che fa già segnare una flessione nella produzione di acciaio grezzo dello stabilimento tarantino: dal record storico del 2006 – 10,2 mln. di tonnellate – si passa a 9,2) da soli i laminatoi di Taranto assicurano alla siderurgia italiana l’80% di quel prodotto (9 mln. di tonnellate a fronte dei complessivi 11,4), che però sono sufficienti a coprire poco più della metà (56,2%) del fabbisogno interno.

Due anni dopo la produzione del centro jonico si è più che dimezzata (-53%), mentre in tutto il paese il volume di coils realizzati declina del 41% (dunque più rapidamente dell’intero aggregato dei laminati piani); la quota di Taranto sul totale nazionale si riduce pertanto al 62,6%. Anche rispetto al fabbisogno interno di quel materiale il contributo del centro pugliese si restringe, limitandosi al 48,8%.

Tab. 4 – Produzione e consumo di coils dell’Italia e del centro siderurgico di Taranto 2007-’09 [in milioni di tonnellate]

-

Coils (Italia) Coils (Taranto) Consumo apparente coils (Italia) 2007 11,4 9 15 2008 10,9 8,7 15,1 2009 6,7 4,5 8,6 Flessione 2007/09 -41.20% -53.00% -42.60%

Fonti: Idem, La siderurgia italiani in cifre, 2009, in http://www.federacciai.it/MenuSx/siderurgia2009.pdf e ILVA, Rapporto di sostenibilità 2010, in http://www.ilvataranto.com/pdf/ilva_rapporto_di_sostenibilita_2010.pdf

Graf. 3 – Evoluzione della produzione e del consumo di coils in Italia e performance di Taranto 2007-2009 [in milioni di tonnellate]

A ben vedere però non si tratta di una perdita netta di posizioni di mercato. La componente della produzione di coils eccedente rispetto quella del centro jonico rimane stabile attorno a 2,2/2,3 milioni di tonnellate lungo tutto il triennio 2007-2009. Solo nell’anno di crisi più intensa guadagna qualcosa – ma si tratta di poco più di duecento mila tonnellate. In realtà è lo stabilimento tarantino che perde e trascina con sé l’intero comparto. Purtroppo non si hanno notizie dei movimenti delle scorte, ma molto probabilmente questi dati segnalerebbero una realtà che diverse testimonianze sembrano avvalorare: evidentemente allertata dalla contrazione delle commesse, la dirigenza avrebbe ordinato l’accumulo di stock in misura relativamente ampia nel corso del 2008. In questo modo è stato possibile arrestare interi impianti – o bloccarne l’attivazione, come nel caso dell’AFO 4 – lungo tutto il corso del 2009. Ciò avrebbe per così dire “ridotto i danni”: è infatti significativamente più costoso un impianto sottoutilizzato che un impianto del tutto fermo. Se ciò è vero, è presumibile che l’output del centro (la merce spedita all’esterno) sia stato più consistente della produzione: sarebbero state smaltite le scorte messe da parte fino a quel momento. Un indizio che parrebbe avvalorare questa ipotesi produzione ci deriva dalla Relazione annuale della Camera di Commercio di Taranto. Questa per il 2009 rileva un calo delle esportazioni siderurgiche dalla nostra provincia del 48% rispetto all’anno precedente (3). Ora, si tratta di un dato espresso in valori (Euro) e non in quantità fisiche (milioni di tonnellate), per cui il confronto con il dato nazionale dell’esportazione di coils non può essere effettuato. Lo si può comunque accostare al risultato relativo ai prodotti piani in generale: il valore dell’export di questa tipologia è diminuito, fra 2008 e 2009 del 44%, per cui il risultato di Taranto sarebbe quasi in linea con la tendenza emersa nel comparto di appartenenza.

In breve, in relazione a Taranto l’ILVA parrebbe aver assunto l’atteggiamento dello Zar Alessandro nei confronti di Napoleone: intuendo che stava arrivando il peggio avrebbe lasciato terra bruciata, lasciando passare il momento più duro e intanto preparandosi a sferrare un nuovo attacco.

- 2010-’11: ripresa e nuovo slancio?

Nel corso del 2010 si è avuta una ripresa complessiva dei consumi e della produzione siderurgica, insufficiente tuttavia a recuperare le perdite manifestatesi nel corso della recessione (il livello di produzione raggiunto alla fine dell’anno è pari all’80% del massimo storico registrato nel 2006). Il fabbisogno interno di acciaio grezzo è cresciuto del 30%, mentre la produzione ha fatto segnare un incremento del 25% rispetto al 2009. Questa discrepanza si spiega con l’espansione molto più sostenuta delle importazioni rispetto alle esportazioni (31 contro 20%). Parrebbe che la ripresa della produzione industriale italiana (il cui indice è cresciuto del 6,3% rispetto al 2009) abbia favorito i produttori stranieri – in particolare quelli extra-comunitari, la cui quota sulle importazioni verso il nostro paese è passata dal 51 al 53%.

A ben vedere tale situazione sarebbe la conseguenza dell’indebolimento del comparto dei lunghi. Come si è visto sopra, questo aveva retto meglio il colpo rispetto all’altro grande comparto siderurgico, quello dei piani; nel corso del 2010 le posizioni si sono invertite. Mentre la produzione di lunghi è cresciuta di appena il 9%, quella di piani ha conosciuto un’espansione del 38,4% su base annua, raggiungendo l’85% del livello conseguito nel 2006 . Guardando agli scambi con l’estero la crisi per i prodotti lunghi sembrerebbe tutt’altro che passata. Le importazioni nel 2010 sono aumentate a un ritmo decisamente superiore rispetto al consumo (37,7 contro 20%), mentre le esportazioni sono persino diminuite (anche se soltanto del 3%)! Viceversa, nel comparto dei piani le esportazioni sono quasi tornate al livello del 2008 (con un incremento del 33%), mentre il ritmo di espansione fatto registrare dalle importazioni resta sensibilmente inferiore a quello del consumo (27,7 contro 36,2%).

Al lettore che non abbia cognizioni di storia della siderurgia italiana, questi dati diranno poco più di ciò che esprimono; ma a chi ricordi che per lungo tempo le esportazioni di prodotti lunghi hanno trainato la nostra industria dell’acciaio quando il comparto dei piani era praticamente impantanato farà specie sapere che alla crisi più dura degli ultimi trent’anni stanno rispondendo meglio le unità produttive che un tempo erano considerate degli inutili elefanti. Eppure proprio la struttura produttiva più “agile” (basata sulla combinazione forno elettrico-colata continua-laminatoi) che lo caratterizza avrebbe dovuto consentire a quel particolare comparto di rispondere con una certa elasticità alle sollecitazioni della domanda. Il dato delle importazioni sembra alludere a una perdita di competitività delle produzioni italiane.

Ma le dinamiche emerse nel corso del primo anno post-recessione sono destinate a perpetuarsi? Questa è naturalmente la “domanda da un milione di dollari”. Le tendenze emerse nel corso dei primi mesi del 2011 sembrerebbero confermare quanto detto. A maggio la produzione d’acciaio grezzo, continuando la sua graduale ascesa, aveva raggiunto l’85% del livello conseguito nello stesso mese del 2008; proiettando il dato sui dodici mesi – previsione assolutamente rozza, sia chiaro – si ottiene un risultato quasi prossimo al dato finale dell’anno in cui la crisi ha iniziato a manifestarsi.

Prospettive ancora più rosee sembrano aprirsi per il campo dei laminati piani: il dato del primo trimestre è – anche se soltanto del 2,6% – già superiore a quello dello stesso periodo del 2008. In proiezione, alla fine dell’anno la ripresa dovrebbe essere ultimata e non è da escludere che si consegua un risultato non molto distante dai picchi del 2006/2007. Anche negli scambi con l’estero le aspettative sono positive: il dato delle esportazioni, riportato ai dodici mesi, sembra profilare un superamento del risultato del 2008.

Tutt’altro discorso per i lunghi: qui il risultato conseguito alla fine di marzo è pari al 70% della produzione realizzata nello stesso mese tre anni fa, mentre le esportazioni, stando alla stima trimestrale, a fine anno dovrebbero attestarsi ancora attorno ai minimi fatti segnare nell’ultimo biennio.

La siderurgia italiana è destinata a “cambiare pelle”? Naturalmente è prestissimo per rispondere a questo interrogativo, ma gli indizi che si sono citati dovrebbero essere accuratamente verificati nei prossimi mesi per capire se si tratti soltanto di passaggi momentanei, destinati a rientrare con lo stabilizzarsi della congiuntura, o di modificazioni strutturali. Il fatto certo è che, in ogni caso, l’industria dell’acciaio italiana ha risposto efficacemente al momento di crisi più tetra (il primo produttore d’Europa, la Germania, nel 2010 ha realizzato un incremento della produzione del 34%, di poco superiore a quello fatto registrare dal nostro paese – anche se c’è da dire che per i tedeschi la flessione del 2009 era stata meno intensa: – 25%).

- Quali prospettive per il centro di Taranto?

Ma veniamo a Taranto. Purtroppo non si dispone di dati relativi al 2010 né per la produzione dello stabilimento né per il volume di coils realizzato dal paese. Tuttavia la forte ripresa dei laminati piani – sulla cui produzione anche in piena crisi i coils hanno pesato per circa ¾ dell’output complessivo – deve indurre a credere che anche quel particolare tipo di prodotti piani abbia maturato una significativa espansione. Per quel che riguarda Taranto ci viene ancora una volta in aiuto la Relazione della Camera di Commercio. Questa segnala che nel corso del 2010 le esportazioni di beni siderurgici sono aumentate del 58%, non raggiungendo ancora il risultato del 2008 (4); in tutta Italia l’incremento del valore dell’export dei prodotti piani è cresciuto nello stesso anno del 50%.

Si tratta di un segnale di dinamicità abbastanza importante, che va considerato accanto a tutti gli elementi posti in maniera disordinata nell’incipit dell’articolo. E’ venuto ora il momento di provare a mettere un po’ d’ordine. A prescindere dal fatto che si tratti o meno di una tendenza di breve o lunga durata, è abbastanza evidente che a “tirare la carretta” della siderurgia italiana, trascinandola fuori dalla palude della recessione, sono stati – e, almeno al momento, restano – i produttori di “piani”. Fra questi indubbiamente l’ILVA – e, segnatamente, lo stabilimento tarantino – gioca un ruolo imprescindibile. Per quanto le informazioni che abbiamo siano ancora lacunose, è presumibile che a partire dal 2010 sia iniziato l’“attacco” al mercato da parte del centro di Taranto. Probabilmente le commesse ricevute nel corso dell’anno hanno confortato la dirigenza circa l’ampiezza e la durata della ripresa e l’hanno indotta a prendere le decisioni cui si è accennato. D’altra parte queste ultime manifestano una chiara ambizione: ampliare ulteriormente il peso di Taranto nel quadro della siderurgia italiana ed europea. Dal momento che si è colto che il mercato prospetta margini di espansione, attraverso un incremento dei livelli di produttività si spera di conquistare posizioni.

Data questa tendenza, cosa ne risulterà sul piano ambientale e dello sfruttamento dei lavoratori? Si consegna l’interrogativo a chiunque abbia a cuore la soluzione del più drammatico dilemma della nostra città.

Note

(1) ISTAT, Rapporto annuale. La situazione del paese nel 2010. Sintesi.,in http://www.istat.it/dati/catalogo/20110523_00/sintesi_2011.pdf , p. 7

(2) FEDERACCIAI, L’industria siderurgica italiana nel 2009, in http://www.federacciai.it/Pdf/RelazioneAnnuale/Relazione_2009_1.pdf p. 14

(3) Camera di Commercio di Taranto, Rapporto Taranto 2010. L’economia reale dal punto di vista della Camera di Commercio, Taranto, 7 maggio 2010, p. 43.

(4) Camera di Commercio di Taranto, Rapporto Taranto 2011. L’economia reale dal punto di vista della Camera di Commercio, Taranto, 6 maggio 2011, p. 49.

Ma a chi credere !

Notizie rilasciate dall’ANSA danno per respinta la richiesta di chiusura dell’ILVA da parte del NOE di Lecce. L’avv. Perli di parte ILVA rilascia una dichiarazione in tal senso e rassicura evidentemente i dipendenti dell’azienda. La procura, si dice che abbia immediatamente smentito la notizia di tale decisione, ma prende da parte del PM Todisco ancora sei mesi per “POI” decidere se avrà tutti i dati che conforterebbero una tale chiusura richiesta da tanta parte. Si dice anche che sarebbe in forse il rilascio dell’AIA e questo avvalorerebbe una sentenza di morte dell’industria inquinante. Ci sarà forse qualcuno che possa credere a tutte queste ipotesi e che potrebbe dare quindi dare una risposta esaustiva ??? Si faccia vivo

Una risposta esaustiva non c’è perchè è tutto ‘in fieri’,Sig. Monteduro.

Ora per ora la lotta degli ambientalisti si sta incrociando con il lavoro dei NOE,dell’Arpa,del G.I.P. dei periti…e con il silenzio delle Istituzioni.. Tragga lei le risposte.

Emilio Riva nella sua famosa intervista al Sole 24 Ore dell’ aprile 2009 si mostrò relativamente poco preoccupato sulla lunghezza del periodo della crisi attuale. Di crisi dal 1954 ne aveva viste tante, non aveva mai svenduto i suoi impianti, anzi esse erano occasioni di acquisizioni per altrui difficoltà, si accaparrò, trqa le altre, importanti acciaerie della Germania dell’Est. Previde, in quella intervista, la ripresa a regime del mercato per la seconda metà del 2011 e sembra ci abbia azzeccato. Questa volta non è andato in giro per fare shopping di industrie fallite ma ha investito praticamente tutta la sua liquidità su Taranto, Afo 4, acquisizione delle due centrali di Edison e qualche investimento per ambientalizzazione, questi ultimi da verificare. Si accinge ora a salvare il San Raffaele di Milano, dopo averlo fatto con Alitalia. Riva è un vecchio animale dell’acciaio, ha grande fiuto ed esperienza, ma oggi si cimenta nell’agone della politica sapendo di avere dalla sua il formidabile ricatto occupazionale, la debolezza dei sindacati, la completa subalternità dei due più grandi partiti di governo ed opposizzione attuali. La magistratura non può sostituirsi alla politica ed ai sindacati, può solo applicare penalmente le leggi, è già avvenuto in passato con le cokerie nel 2002. Riva fece, in quella occasione, uscire dalla fabbrica i suoi giovani operai, gran parte appena assunti, per contestare le fermate di quegli impianti e fermare la minaccia della loro mobilità. E’ presumibile che lo faccia ancora, usando come arma impropria proprio gli sfruttati di cui parla giustamente Romeo. E’ il mercato che determina le scelte industriali, occorre che i lavoratori impongano da dentro i costi di una diversa organizzazione del lavoro e della difesa del loro e nostro ambiente. L’acciaio di Taranto sarebbe molto più costoso e meno conveniente da produrre con la successiva fermata e dismissione degli impianti. Fondamentale il ruolo della società civile se capace di imporre scelte politiche ed istituzionali di grande efficacia e di creare un rapporto costruttivo (non è un paradosso)con i lavoratori per bonificare da subito l’immenso territorio occupato.

Sig.Girardi ci spiega meglio la sua proposta?