Capire cosa succede nelle banche italiane, e nel settore finanziario in genere, significa capire i reali motivi di questa crisi mondiale, dunque significa comprendere che gli strumenti finora utilizzati per combatterla sono conigli tirati fuori dal cilindro (quindi trucchi peraltro neanche nuovi). D’altra parte, non si fa ciò che bisognerebbe fare per risolverla realmente. Attraverso brevi articoli cominciamo da questa settimana un percorso conoscitivo sulle banche, nel tentativo di comprendere cosa accade in esse, cosa ci sia nei loro bilanci, quali siano gli strumenti messi in campo dal nostro Governo e dall’Europa per risolverne gli eventuali problemi e se si tratti di “conigli” già tirati fuori altrove e con quali risultati. Ci sembra un impegno interessante in epoca di “bail in”, cioè all’inizio di una nuova era in cui i soldi di un eventuale fallimento potrebbe rimetterceli il risparmiatore con tanti saluti all’Art. 47 della Costituzione Italiana, che tutela il risparmio.

Non c’è bisogno di un mago della macroeconomia per capire che aria tiri nelle banche italiane: trattandosi degli istituti di credito che hanno prestato più di altri all’economia reale, ed avendo abdicato a questa loro funzione a partire dal 2008 (al netto delle dichiarazioni contrarie dell’Associazione Bancaria Italiana), oggi sono in grande difficoltà perché l’economia reale non è ripartita – i salari reali sono a dir poco stagnanti mentre le tasse locali aumentano e i servizi sociali sono sempre più a pagamento – e non lo farà fin quando un Governo italiano e/o europeo (degno di tal nome) non si assumeranno la responsabilità di attuare le politiche economiche di investimento che i privati non possono e non vogliono mettere in campo in assenza di plausibili previsioni di profitto futuro. Se ciò, come sembra, non dovesse succedere, si verificherà per le banche italiane quel processo di “distruzione” di valore e concentrazione dei capitali in pochi grossi giganti del credito nuovi (fusioni per acquisizione tra banche) o vecchi (fuga dei capitali da banche italiane più fragili a banche estere e/o banche italiane più solide) che si sta già attuando o è stato compiuto in altri settori economici (la siderurgia, il lusso, la grande industria meccanica, con grandi e piccole aziende italiane che stanno fallendo o sono state acquistate per un tozzo di pane da multinazionali francesi, tedesche o cinesi).

Riavvolgiamo brevemente il filo della crisi partendo dal luglio del 2012, cioè dal “whatever it takes” di Draghi, quando la Bce decise di inondare le banche (anche) italiane di liquidità nella speranza che queste trasferissero gran parte di questa liquidità all’economia reale. Allora la BCE inaugurò un programma di acquisto di obbligazioni emesse dalle stesse banche e dagli Stati (allentamento monetario), tuttora in corso, teso a fornire agli istituti di credito la liquidità per concedere mutui e prestiti al settore reale, appunto. Puntualmente gli istituti di credito (non solo italiani) hanno invece acquistato con questi soldi altre obbligazioni di Stato – che si sono apprezzate andando a coprire i buchi di bilancio aziendali creati dalla “paura dello spread” – e hanno speculato in borsa, determinando il più grande boom delle quotazioni azionarie mai verificatosi. Da giugno 2012 a marzo 2015 l’indice DAX tedesco, per esempio, è passato da 5.500 punti a 12.000 (nuovo record), il Ftse Mib Italiano è passato da 13.500 a 25.500 punti, il Dow Jones Industrial americano da 10.700 punti a 18.300 (altro record assoluto). Nello stesso periodo, ed in mancanza di una regolamentazione degli strumenti derivati (strumenti che hanno veicolato la Grande Crisi tuttora in corso), il controvalore nozionale degli stessi derivati ha stabilito un nuovo record (attualmente valgono circa 13 volte il PIL mondiale), dopo una cospicua ma momentanea riduzione all’indomani del collo di Lehman del settembre 2008. Come direbbe l’ex Ministro delle Finanze greco, Yanis Varoufakis, – in realtà lo ha scritto ben prima di questi giorni nel libro Il Minotauro Globale (Asterios, 2012) – se la moneta prodotta attraverso le banche centrali (americana, giapponese o europea) non arriva all’economia reale è solo moneta potenziale, il cui unico distorcente effetto momentaneo è, durante una crisi di sistema, l’aumento dei corsi di borsa, utile ad imbellettare nel brevissimo periodo i bilanci di banche e società tese a remunerare grandi soci e managers carichi di stock options – cioè premi variabili il cui ammontare è strettamente collegato al valore di quei corsi di borsa. Attraverso l’invenzione di diversi strumenti finanziari tossici, gli ingegneri di Wall Street e della City londinese hanno reso duraturo questo effetto momentaneo, guadagnando tempo – ed aumentando i profitti reali di pochi uomini – in attesa di un redde rationem a venire (con bonus personali ovviamente già incassati). L’aumento della volatilità dei mercati – cioè della variabilità con cui i corsi di borsa si muovono quotidianamente – e i sempre più frequenti “crolli di borsa” sono un segnale inequivocabile dell’utilizzo crescente di questi strumenti nel sistema.

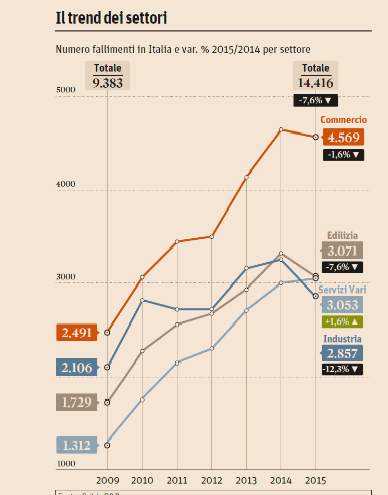

Le banche centrali di tutto il mondo, in pratica, hanno agito secondo la teoria economica mainstream: hanno abbassato il tasso d’interesse artificialmente, inondando le banche private di liquidità e gonfiando il proprio bilancio fino al 400% rispetto al 2012, per incentivare gli investimenti (se il tasso d’interesse si abbassa, il costo degli investimenti è più basso e la richiesta di soldi quasi gratis dovrebbe aumentare). Risultato? Gli investimenti fissi lordi continuano ad essere in caduta libera soprattutto in Italia (in realtà nel Sud Italia sono negativi anche quelli netti, cioè non si riesce neanche più a rifare l’asfalto delle strade), mentre i prezzi di obbligazioni ed azioni si sono impennati. Ciò è successo perché quando le crisi sono Crisi – sono cioè momenti in cui il capitalismo modifica le proprie strutture per guadagnare tempo e fronteggiare un saggio di profitto decrescente(1) – viene ingaggiata un’aspra battaglia per concentrare i capitali e ridurre i costi unitari di prodotto: durante questa battaglia tanto capitale va distrutto, i salari reali (anche nominali) scendono e le banche non prestano pochi soldi a chi li richiede perché il rischio di mancata restituzione sale enormemente. Senza disturbare la legge di centralizzazione dei capitali d Marx, queste dinamiche economiche erano conosciutissime anche da Keynes ed Irving Fisher negli anni Trenta. Se non ci sono possibilità di profitto e, a fortiori, ci si attende prezzi reali decrescenti, le aziende chiudono perché non investono, quindi non assumono, anche quando potrebbero prendere soldi in prestito a tasso zero (quindi gratis). Il crollo dei prezzi dei beni e l’aumento del fallimento delle imprese (Fig.1) sono il sintomo più evidente di ciò che l’economista Irving Fisher definì “deflazione da debiti” negli anni Trenta.

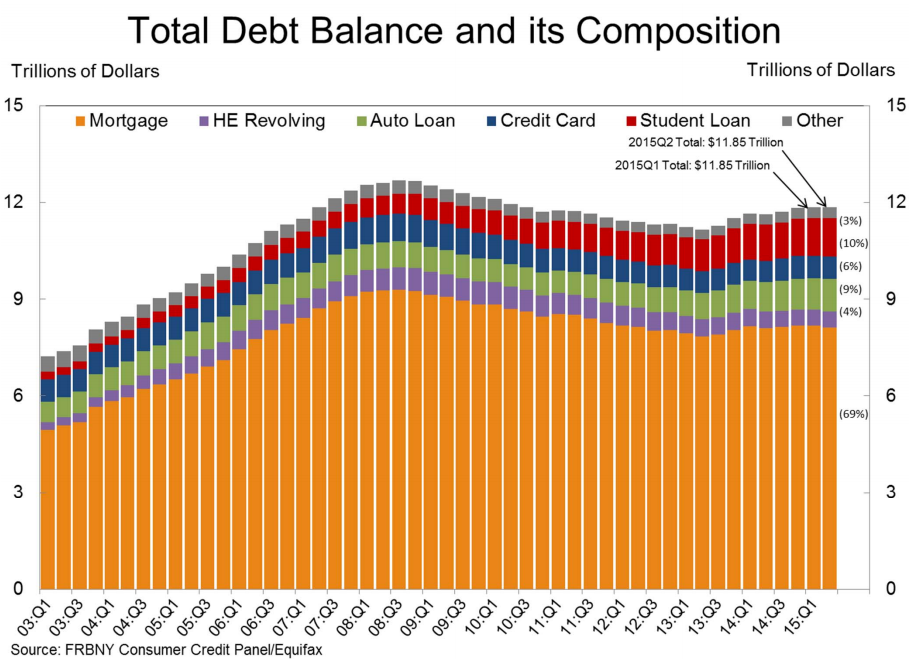

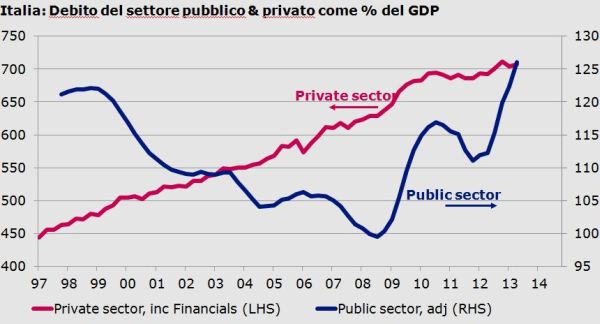

Se la domanda cala, gli investimenti crollano, i prezzi si riducono, chi ha soldi per comprare rimanda gli acquisti in attesa di ulteriori crolli di prezzo; i debiti reali aumentano e non ci sono Jobs Act a salari dimezzati (in Italia) e manomissioni di statistiche sul lavoro (in USA) che tengano, perché l’erogazione di nuovi prestiti in questi anni – che hanno fatto segnare un aumento dell’indebitamento privato non solo nei consumisti USA (Fig.2) ma anche nella parsimoniosa Italia (Fig.3) – è servita sostanzialmente a ristrutturare quelli vecchi (quindi a posticipare le insolvenze) dal momento che la gente ha perso il posto di lavoro e/o ha visto i propri salari reali e nominali crollare, dunque il peso reale dei vecchi prestiti è aumentato.

La situazione attuale è proprio questa: da una parte ci sono pochi grandi investitori con tanta liquidità guadagnata in anni di speculazione in borse crescenti: questi sono usciti o stanno uscendo dalle stesse alla chetichella, in attesa di capire dove investire i soldi se la FED e la BCE dovessero smettere di finanziare il casinò (in questo momento a Wall Street si direbbe che “cash is the king”). Dall’altra, ci sono tanti piccoli investitori e proprietari di immobili che cercano di ristrutturare i propri debiti ma non ce la fanno. Alcuni di questi, presumibilmente, saranno costretti a vendere i propri averi – o gli immobili – a prezzi da saldo ai pochi che hanno il denaro. In questa situazione le banche hanno fatto ciò che a loro conveniva, cioè non prestarli e giocarli in prodotti finanziari, e solo gli Stati possono invertire la rotta attraverso i propri bilanci (o bilanci realmente comunitari) immettendo direttamente – attraverso consumi e, soprattutto, investimenti pubblici – soldi nell’economia e permettendo di utilizzare le capacità produttive del paese (se l’Italia utilizzasse la capacità produttiva inutilizzata assorbirebbe la disoccupazione ed il reddito reale aumenterebbe di 10 punti di PIL all’anno, altro che costi della politica!).

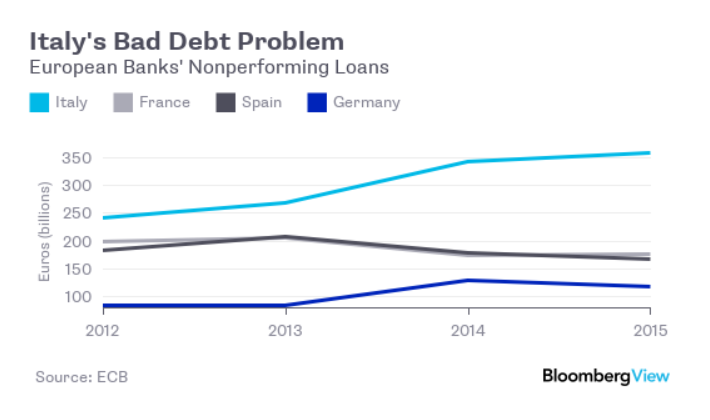

Le banche italiane hanno una quantità maggiore di prestiti non performanti (NPL), cioè di prestiti non restituiti o il cui piano di restituzione non è rispettato (Fig. 4). Questo perché, a differenza di altre banche europee e americane, hanno richiesto meno aiuti di Stato dal 2008 ad oggi e hanno, in proporzione, prestato più soldi a privati ed aziende. La Germania invece ha fatto ampio ricorso agli aiuti di Stato dal 2008, e fin quando ha potuto farlo, utilizzando anche contributi italiani, con il risultato che oggi le grandi aziende tedesche hanno accesso al credito – moneta bancaria reale – perché concentrano le produzioni ed il loro tasso di fallimento è bassissimo.

Si prova solo amarezza nel constatare che tanti bravi economisti italiani hanno previsto l’attuale china degli eventi confrontando semplicemente fatti già successi più volte nel passato con dati empirici. Queste analisi hanno dimostrato che la soluzione tecnica “interna” al sistema non esiste; c’è bisogno di decisioni politiche forti e subito, poiché nessuna ristrutturazione interna delle banche o aumento di capitale potrà, in assenza di soluzione alla crisi dei redditi delle famiglie, mettere la toppa definitiva ad una falla ancora aperta. Per esempio, nel 2013 il Prof. Emiliano Brancaccio (v. qui e qui) aveva anticipato che un’Unione Bancaria imperfetta avrebbe prodotto, come sta producendo, un trasferimento di capitali tra banche di paesi diversi, mentre il Prof. Forges Davanzati aveva (v. qui) fortemente contestato la presunta sottocapitalizzazione delle banche italiane come causa della restrizione del credito. Non si capisce come mai tanti altri presunti luminari della materia, che siedono sulle poltrone che contano, abbiano scordato le lezioni di Storia Economica che, probabilmente, spesso hanno loro stessi tenuto in molte università italiane ed estere.

Nel prossimo articolo si parlerà delle modalità attraverso cui i crediti in sofferenza e deteriorati saranno presumibilmente smaltiti dalle banche italiane, di chi ci perderà e chi ci guadagnerà in una Unione Bancaria senza garanzia europea comune sui depositi bancari (quindi germanocentrica).

(1) A parere di Varoufakis la Grande Crisi si è scatenata quando gli Stati Uniti non sono stati più in grado di fungere da grande consumatore degli avanzi di bilancio del mondo – tedesco e giapponese in primis- attraverso il proprio “deficit gemelli” e quando è stato chiaro che la Cina non è ancora in grado (se mai lo sarà) si sostituire parte del consumo statunitense.

{kind=link}

{kind=link}

{kind=link}

{kind=link}